부채와 자본 (부채)

1) 금융시장 (financing market)

- 자금의 수요자와 공급자를 연결시켜주는 중개시장 역할.

- 은행, 보험회사, 신용금고 등 (제 1, 2금융기관 포함)이 참여.

- 일반적으로 간접금융시장, 단기금융시장(money market)을 말함.

-가계는 저축(자금공급), 기업은 차입(자금 수요)

2) 자본시장 (capital market)

- 장기자금과 관련 있는 주식, 채권시장 등 직접금융시장으로 구성.

- 자본증권, 혼합증권, 파생증권 등의 증권매매

※ 이자율(자본의 가격)

: 자금공급자에게는 수익(return), 수요자에게는 자본비용(cost capital)

기업의 자금조달 원천

1) 내부자금 원천

- 순이익 중 배당을 차감한 내부유보이익

2) 외부자금 원천

- 주식, 채권 발행

- 금융 기관 차입

- 어음 할인, 무역금융(L/C 발행), 매입채무, 재고자산 금융 등

※ 기업은 원천별 자본비용 고려

- 가중평균자본비용이 최소화 되도록 (이외의 자본의 용도, 자본구조, 만기구조 등을 고려한 자본조달정책 수립) 결정

주식 및 사채

1) 주식의 종류

- 보통주와 우선주

- 액면주와 무액면주

- 의결권주와 무의결권주

2) 사채의 특징

- 확정소득증권 - 원리금 지급조건 확정, 환금성 보장 (장기부채, 주주에게 소유권, 경영권 영향 없음)

- 지급이자 (손금인정)의 세금절감효과

- 모집총액과 모집제한 및 개별 사채에 대한 제한 규정 (상법상: 순자산액의 4배를 초과하지 못함)

- 투자자 입장 : 위험과 기대수익률 낮음

- 기업입장 : 주식에 의한 자금조달 보다 재무레버리지 효과(위험부담)가 큼.

부채란? (liabilities)

과거사건에 의하여 발생하였으며 경제적 효익이 기업으로부터 유출됨으로써 이행될 것으로 기대되는 현재의무를 말한다.

부채를 재무상태표에 인식하기 위해서는,

- 현재의무의 이행에 따라 경제적 효익이 내재된 자원의 유출가능성이 높고

- 결제될 금액을 신뢰성 있게 측정할 수 있어야 한다.

1) 유동부채와 비유동부채

2) 금융부채와 비금융부채

3) 확정부채와 충당부채

- 비유동부채 - 1년 이후에 결제될 것으로 예상되는 부채(장기차입금 등)

- 금융부채가 아닌 부채(선수금, 선수수익 등)

- 지출시기 및 금액이 불확실 한 부채(제품보증충당부채, 반품충당부채, 복구충당부채 등)

부채의 종류

- 1) 매입채무

- 2) 차입금 : 1년 이내 - 단기차입금, 1년 이상 - 장기차입금

- 3) 선수금 : 상품을 매출하기로 계약하고 대금 일부를 미리 받은 것

- 4) 미지급금 : 비품, 건물, 토지 등과 같은 자산, 즉 상품 이외의 자산을 외상으로 구입할 때 발생하는 채무

- 5) 가수금 : 현금지출은 있었지만, 계정과목이나 금액을 확정할 수 없는 경우 일단 가수금이라는 임시계정에 기록해 두었다가 후에 확정되는 시점에서 해당 계정으로 옮김

- 6) 예수금 : 상품매매 이외의 거래에서 일시적으로 타인을 위해 맡아 둔 금액은 예수금 계정 대변에 기록하였다가 후에 관련기관에 납부하는 시점에서 제거한다.

- 7) 임대보증금

- 8) 사채

사채

사채의 현금흐름에 대한 두 가지 중요사항

- 만기일에 상환하기로 약속하는 금액인 액면가액

- 이자지급에 관한 약속인 이자지급일과 이자율

사채에 기재되는 사항

- 발행회사명

- 액면가액

- 이자지급일

- 발행일

- 만기일

- 이자율

화폐의 시간가치

단일시점의 현금흐름

1) 미래가치 (future value : FV) 와 복리

- 미래가치 : 현재의 일정금액을 미래 특정시점의 가치로 환산한 금액

- 단리 : 원금에만 이자가 부가되는 계산방법

- 복리 : 원금과 발생이자에 대해 반복하여 이자가 부가되는 계산방법

2) 현재가치 (present value : PV) 와 할인

- 미래 발생할 현금흐름을 일정금액을 현재시점의 가치로 환산한 금액

- 화폐의 시간가치

- 동일한 금액이라도 실현시점이 빠를수록 더 큰 가치를 갖는다.

- 사람들은 오늘의 10,000원을 내일의 10,000원보다 선호한다.

여러 시점의 현금흐름

1) 연금 (annuity) 의 현재가치 계산

매년 말에 50,000원씩 3년간 받게 되는 연금을 현재 일시불로 받으려 한다면 얼마를 받을 수 있는지 현가요소를 이용하여 계산하라. 할인율은 연 20%라고 한다.

PV = 50,000 * PVFA(20%, 3년) = 50,000 * 2.1065 = 105,325(원)

2) 연금 (annuity) 의 미래가치 계산

매년 말 60만원씩 납입하는 정기적금에 가입하여 19년 후에 원금과 연리 20%의 이자를 상환받는다면 이때 받을 금액은 얼마인가? 연금 복리표를 이용하여 계산하라.

FV = 60 * FVFA (20%, 19년) = 60 * 154.74 = 9,284.4(만원)

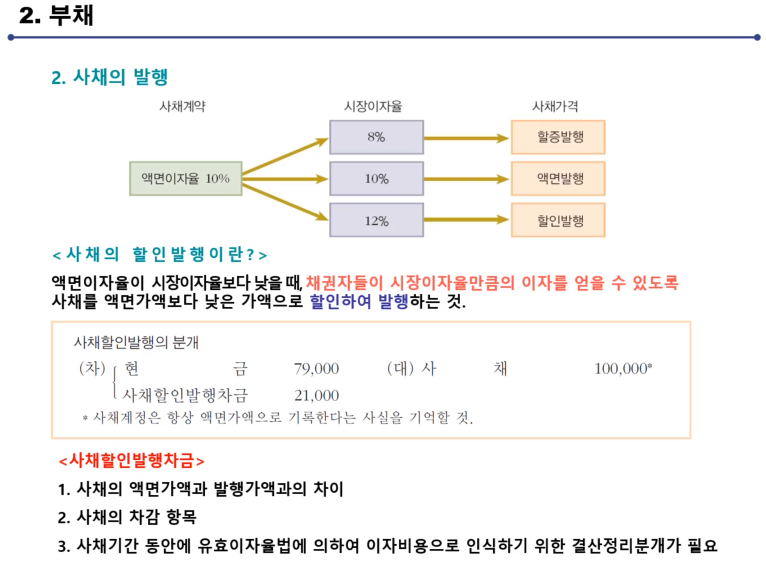

사채의 발행

사채의 할인발행이란?

액면이자율이 시장이자율보다 낮을 때, 채권자들이 시장이자율만큼의 이자를 얻을 수 있도록 사채를 액면가액보다 낮은 가액으로 할인하여 발행하는 것.

< 사채할인발행차금>

- 사채의 액면가액과 발행가액과의 차이

- 사채의 차감 항목

- 사채기간 동안에 유효이자율법에 의하여 이자비용으로 인식하기 위한 결산정리분개가 필요

[사채의 분개]

사채의 결산정리

'창업 생각 공간 > 회계원리' 카테고리의 다른 글

| 수익과 비용 (0) | 2021.10.22 |

|---|---|

| 부채와 자본 (자본) (0) | 2021.10.22 |

| 유형자산과 무형자산 (0) | 2021.10.13 |

| 유가증권이란? (자산) 회계원리 (0) | 2021.10.13 |

| 현금과 수취채권 (자산) (0) | 2021.10.12 |