장부의 마감 (회계순환과정)

반응형

결산이란?

- 결산이란 회계기간동안 자산, 부채, 자본에 발생한 변동내용 및 그 변동들로인한 결과를 종합하여 재무제표로 일목요연하게 요약하는 과정

- 결산 작업을 통하여 정보 이용자들에게 제공할 회계보고서를 산출

결산절차

① (수정전) 시산표 → ② 수정분개 → ③ (수정후)시산표 → ④ 장부마감 → ⑤ 재무제표작성

수정분개(결산정리분개)

① 수정사항의 파악

② 수정사항의 기록

③ 기말의 계정잔액과 수정사항의 통합

시산표 (trial balance: T/B)

시산표의 작성 : 계정기록의 정확성 여부를 점검해 보는 과정, 결산을 위한 준비과정

종류 : 합계시산표, 잔액시산표, 합계잔액시산표

결산정리

계정잔액을 기말 현재시점에서 수정하는 것

(1) 재무상태표에 기말의 자산 및 부채가 올바른 금액으로 나타나도록 한다.

(2) 손익계산서에 당기의 수익과 비용이 올바른 금액으로 나타나도록 한다.

결산정리사항

- 기말 현재의 자산과 부채의 평가

- 아직 지급하지 않은 비용(미지급비용)

- 아직 받지 않은 수익(미수수익)

- 미리 지급한 비용(선급비용)

- 미리 받은 수익(선수수익) 등

정산표(work sheet: W/S) 란?

- 정밀하게 계산의 과정을 보여주는 표라는 의미

- 정산표에 해당하는 영어표현은 'work sheet'으로, 이는 연습장이라는 의미

- 잔액시산표상 기말 계정잔액 +- 결산정리분개 금액 = 재무제표 금액

- 잔액시산표의 작성

- 결산정리분개의 기입

- 수정후시산표의 작성

- 수정후시산표 잔액을 포괄손익계산서와 재무상태에 옮겨 적음

- 포괄손익계산서에서 당기순이익을 계산

- 재무상탱표에서 당기순이익을 계산

- 당기순이익의 기록

- 증빙서류에 기초한 정보수집 및 분석

- 거래의 분개

- 총계정원장으로 거래를 전기

- 정산표 작성

- 재무제표 준비

- 수정사항의 분개 및 전기

- 계정의 마감

계정의 마감방법

- 손익(income summary account, 또는 집합손익)이라는 별도 계정을 설정한 다음, 수익계정의 대변 잔액은 손익계정 대변으로 옮기고, 비용계정의 차변 잔액은 손익계정 차변으로 옮긴다.

- 손익계정은 당기의 수익과 비용을 총괄적으로 집계하기 위한 계정이다

※ 마감분개는 어디까지나 계정을 마감하기 위한 기계적 분개일 뿐, 경제적 의미를 갖지는 않음 (대부분 컴퓨터 프로그램이 자동수행)

계정마감은 반대계정에 채워줘야한다.

손익계산서계정은 손익계정을 대체해버리지만, 재무상태표계정은 차기로 이월시킨다.

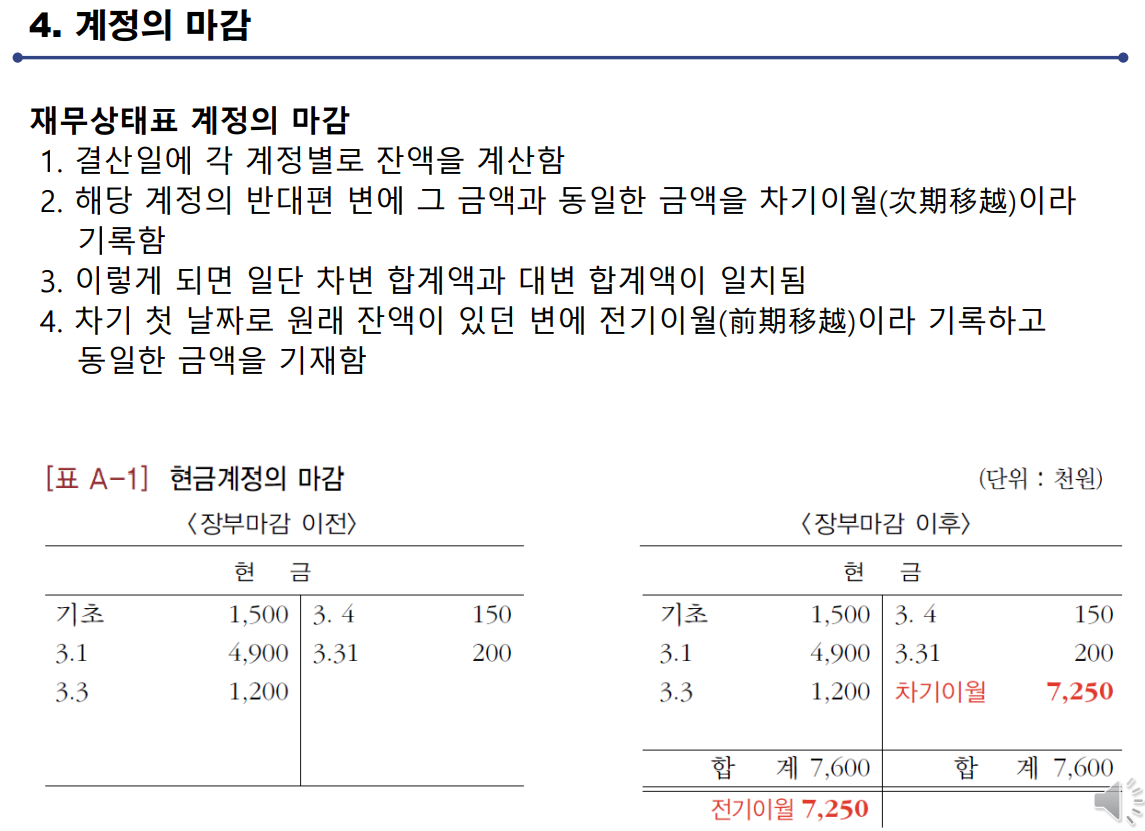

재무상태표계정의 마감

- 결산일에 각 계정별로 잔액을 계산함

- 해당 계정의 반대편 변에 그 금액과 동일한 금액을 차기이월 이라고 기록함

- 이렇게 되면 일단 차변 합계액과 대변 합계액이 일치됨

- 차기 첫 날짜로 원래 잔액이 있던 변에 전기이월 이라 기록하고 동일한 금액을 기재함

계정의 마감

- 손익계산서 계정마감

- 수익, 비용 계정의 손익대체

- 손익계정의 이익잉여금 계정 대체

- 재무상태표 계정마감

- 계정 잔액 차기 이월

반응형

'창업 생각 공간 > 회계원리' 카테고리의 다른 글

| 유가증권이란? (자산) 회계원리 (0) | 2021.10.13 |

|---|---|

| 현금과 수취채권 (자산) (0) | 2021.10.12 |

| 재고자산 (매출환입, 매입환출, 에누리) (2) | 2021.10.08 |

| 기말재고자산의 단가결정 (0) | 2021.10.08 |

| 상품매매업의 개요(계속기록법과 실지재고조사법) (0) | 2021.10.08 |