재고자산 (매출환입, 매입환출, 에누리)

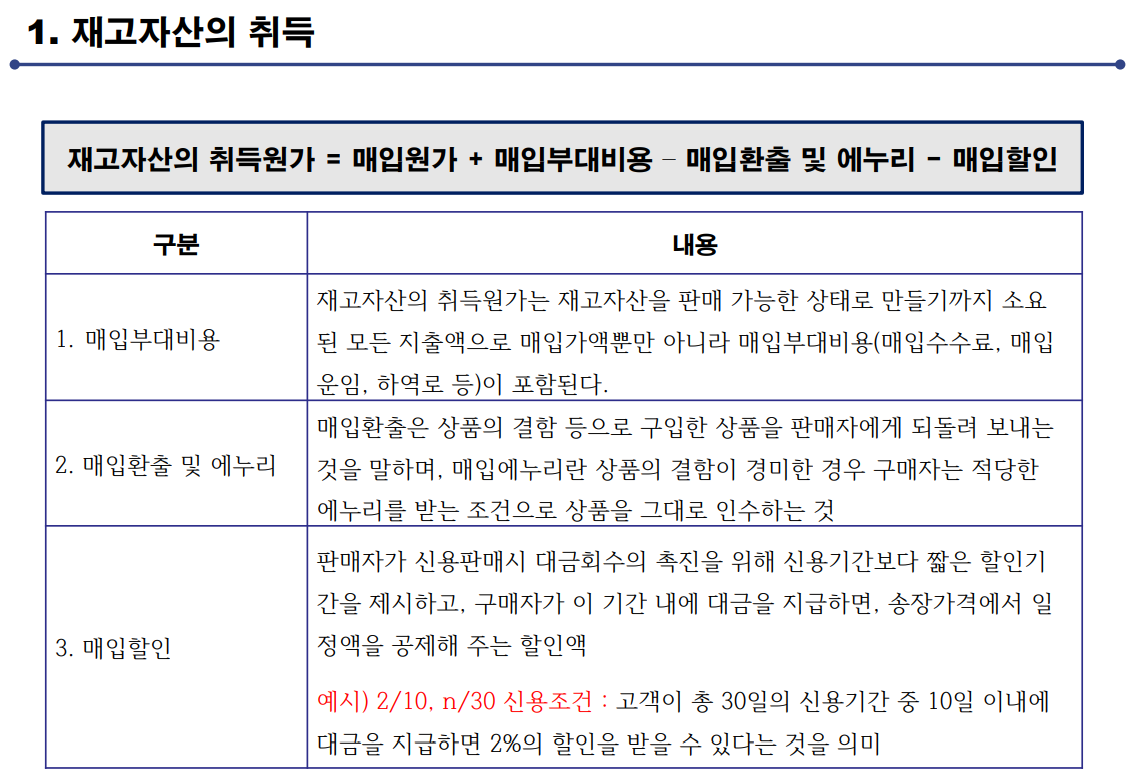

재소자산의 취득원가 = 매입원가 + 매입부대비용 - 매입환출 및 에누리 - 매입할인

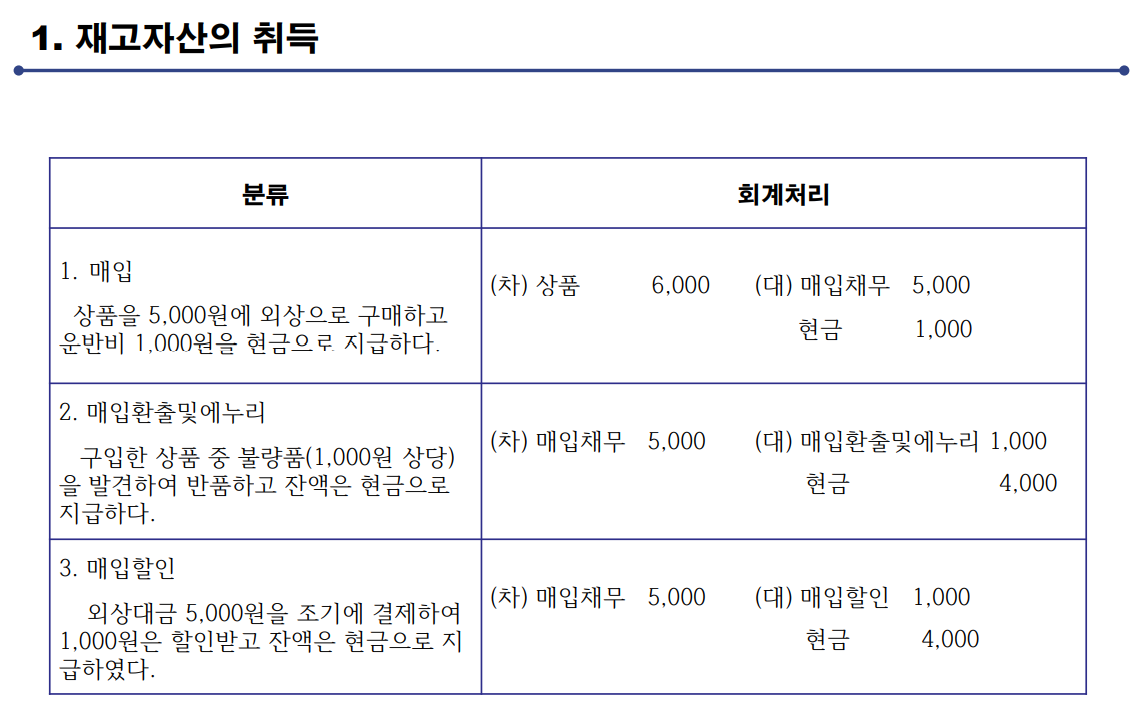

1. 매입부대비용

재고자산의 취득원가는 재고자산을 판매 가능한 상태로 만들기까지 소요된 모든 지출액으로 매입가액뿐만 아니라 매입부대비용(매입수수료, 매입운임, 하역로 등)이 포함된다.

2. 매입환출 및 에누리

매입환출은 상품의 결함 등으로 구입한 상품을 판매자에게 되돌려 보내는 것을 말하며, 매입에누리란, 상품의 결함이 경미한 경우 구매자는 적당한 에누리를 받는 조건으로 상품을 그대로 인수하는 것

3. 매입할인

판매자가 신용판매시 대금회수의 촉진을 위해 신용기간보다 짧은 할인기간을 제시하고, 구매자가 이 기간 내에 대금을 지급하면, 송장가격에서 일정액을 공제해 주는 할인액

예시) 2/10, n/30 신용조건: 고객이 총 30일의 신용기간 중 10일 이내에 대금을 지급하면 2%의 할인을 받을 수 있다는 것을 의미

순매출액 = 총매출액 - 매출환입 및 에누리 - 매출할인

1. 매출환입 및 에누리

매출환입은 상품의 결함 등으로 판매한 상품이 판매자에게 되돌아 오는 것을 말하며,

매출에누리란, 매출한 상품/제품에 대한 부분적인 감량,변질,파손 등에 의하여 매출가액에서 직접 공제하는 금액을 말한다.

2. 매출할인

판매자가 신용판매시 대금회수의 촉진을 위해 신용기간보다 짧은 할인기간을 제시하고, 구매자가 이 기간 내에 대금을 지급하면 송장 가격에서 일정액을 공제해 주는 할인액

예시) 2/10, n/30 신용조건 : 고객이 총 30일의 신용기간 중 10일 이내에 대금을 지급하면 2%의 할인을 받을 수 있다는 것을 의미

매출환입 에누리와 매출할인 계정은 차감계정이다.

매입할떄만 부대비용이 취득원가에 들어가고, 매출할때는 부대비용은 비용이다.

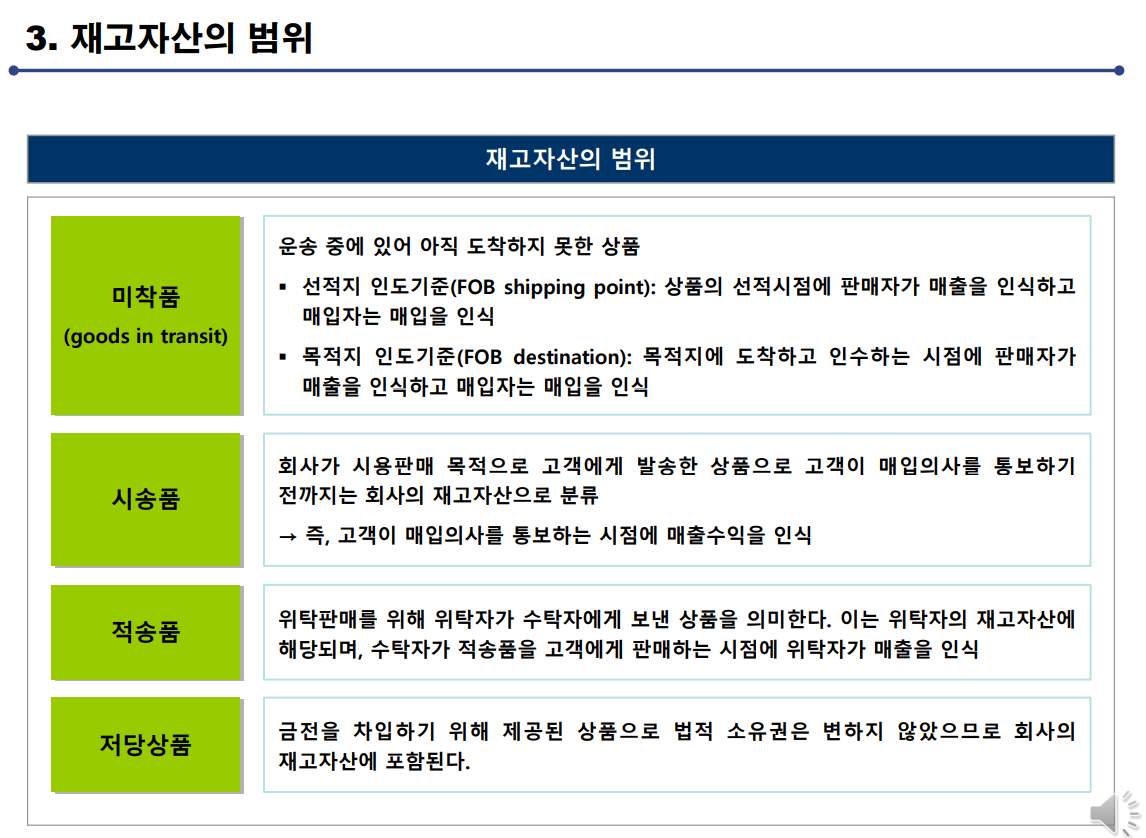

재고자산의 범위

미착품

- 운송 중에 있어 아직 도착하지 못한 상품

- 선적지 인도기준(FOB shipping point): 상품의 선적시점에 판매자가 매출을 인식하고 매입자는 매입을 인식

- 목적지 인도기준(FOB destination): 목적지에 도착하고 인수하는 시점에 판매자가 매출을 인식하고 매입자는 매입을 인식

시송품

- 회사가 시용판매 목적으로 고객에게 발송한 상품으로 고객이 매입의사를 통보하기 전까지는 회사의 재고자산으로 분류 → 즉, 고객이 매입의사를 통보하는 시점에 매출수익을 인식

적송품

- 위탁판매를 위해 위탁자가 수탁자에게 보낸 상품을 의미한다. 이는 위탁자의 재고자산에 해당되며, 수탁자가 적송품을 고객에게 판매하는 시점에 위탁자가 매출을 인식

저당상품

- 금전을 차입하기 위해 제공된 상품으로 법적 소유권은 변하지 않았으므로 회사의 재고자산에 포함된다.

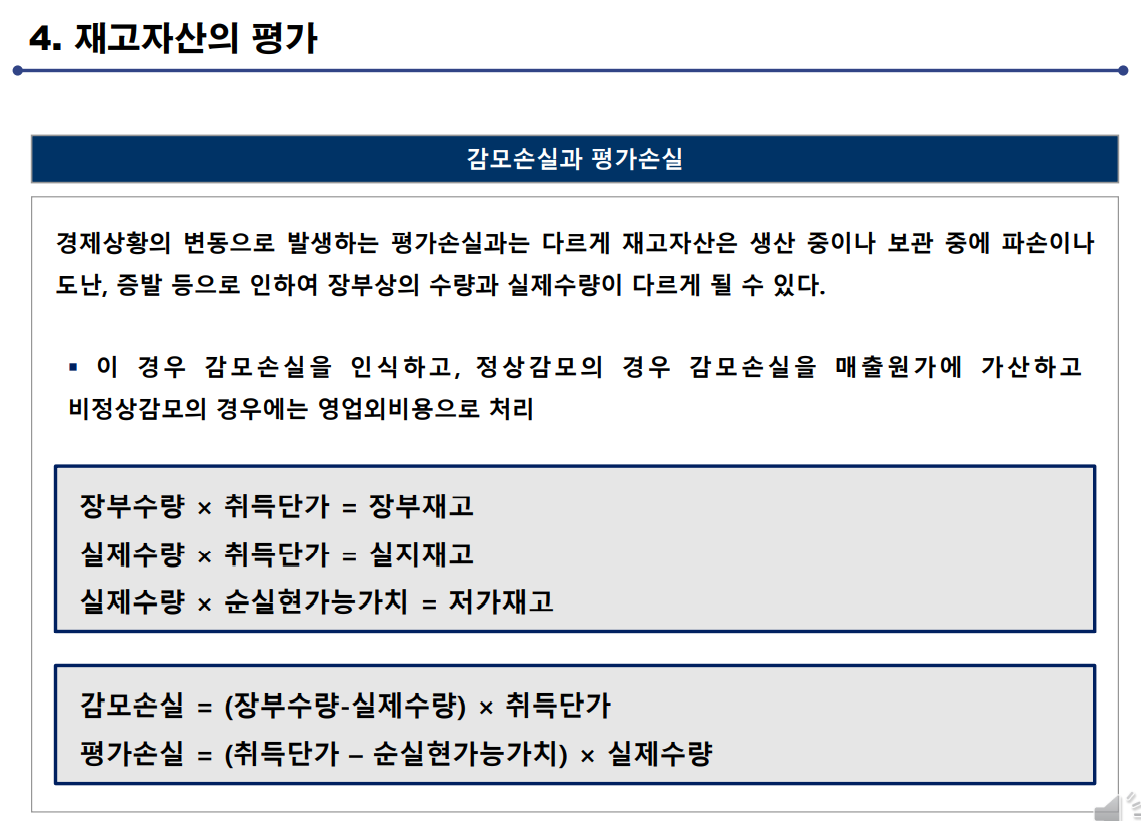

감모손실과 평가손실

- 경제상황의 변동으로 발생하는 평가손실과는 다르게 재고자산은 생산 중이나 보관 중에 파손이나 도난, 증발 등으로 인하여 장부상의 수량과 실제수량이 다르게 될 수 있다.

- 이 경우 감모손실을 인식하고, 정상감모의 경우 감모손실을 매출원가에 가산하고 비정상감모의 경우에는 영업외비용으로 처리

- 장부재고 = 장부수량 * 취득단가

- 실지재고 = 실제수량 * 취득단가

- 저가재고 = 실제수량 * 순실현가능가치

- 감모손실 = (장부수량 - 실제수량) * 취득단가

- 평가손실 = (취득단가 - 순실현가능가치) * 실제수량

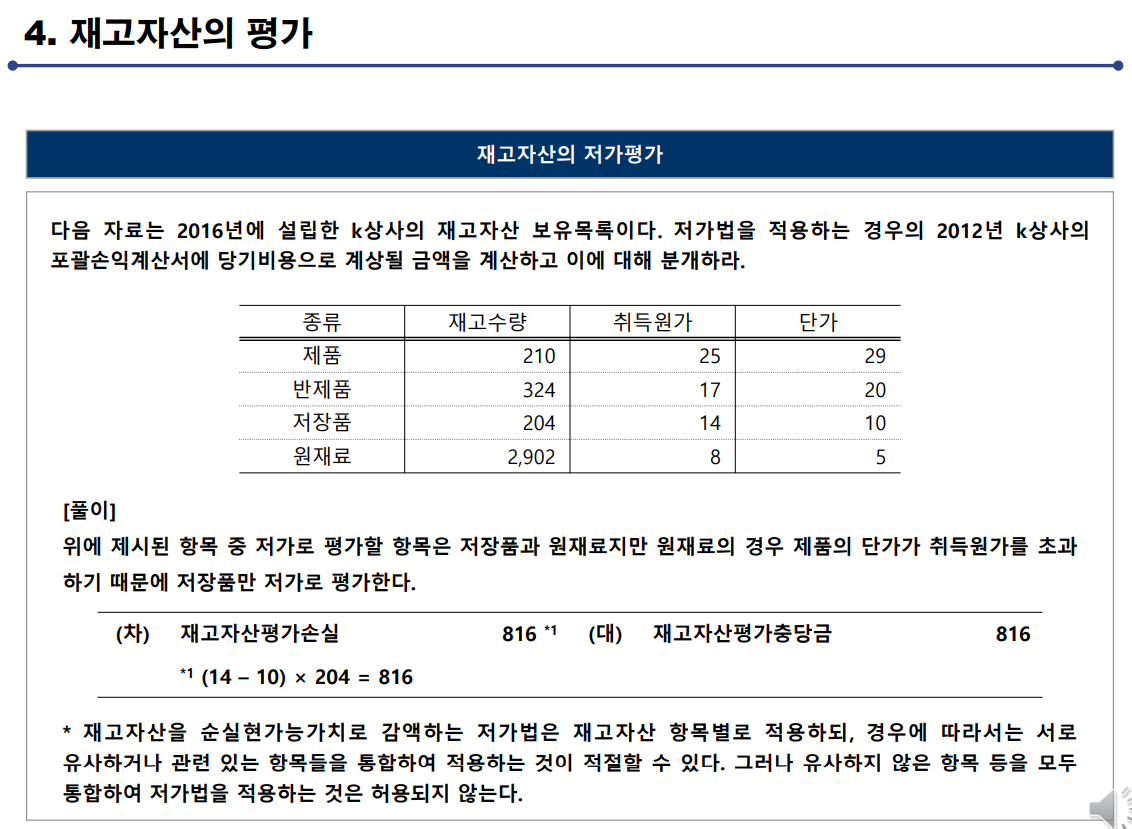

재고자산의 평가 예제)

감모손실은 수량차이이다.

단위당 순실현가능가액이 올라간건 인식하지 않지만, 떨어진건 인식한다. → 저가주의

저가주의에 따라서

820 * 1200 + 780 * 580 + 400 * 2500 = 2,436,400

단가가 떨어진 것은 저장품, 원재료 이다.

그러면 저장품과 원재료 둘다 재고자산평가손실(저가법)을 계산해야 한다고 생각할 수 있다.

하지만, 예외사항이 있다.

※ 재고자산을 순실현가능가치로 감액하는 저가법은 재고자산 항목별로 적용하되, 경우에 따라서는 서로 유사하거나 관련있는 항목들을 통합하여 적용하는 것이 적절할 수 있다. 그러나 유사하지 않은 항목등을 모두 통합하여 저가법을 적용하는 것은 허용되지 않는다.

위의 문제를 보면, 원재료는 제품과 관련이 있따고 볼 수 있다 . 따라서, 제품과 원재료의 취득원가의 합과, 제품과 원재료의 단가의 합을 비교하여 저가법 적용여부를 결정한다. 제품의 취득원가(25) + 원재료의 취득원가(8) = 33

제품의 단가(29) + 원재료의 단가(5) = 34 이기 때문에 단가가 떨어지지 않았으므로 재고자산평가손실을 계산하지 않는다.

따라서 위 문제의 재고자산 평가손실은 단가가 떨어진 저장품에 대하여 계산한다.

(14-10) * 204 = 816

'창업 생각 공간 > 회계원리' 카테고리의 다른 글

| 현금과 수취채권 (자산) (0) | 2021.10.12 |

|---|---|

| 장부의 마감 (회계순환과정) (0) | 2021.10.11 |

| 기말재고자산의 단가결정 (0) | 2021.10.08 |

| 상품매매업의 개요(계속기록법과 실지재고조사법) (0) | 2021.10.08 |

| 정산표 작성하는 방법 (재무상태표, 손익계산서) (0) | 2021.10.06 |