상품매매업의 개요(계속기록법과 실지재고조사법)

회계순환과정에서 유통업관련 내용의 목차이다.

크게 서비스업, 상품매매업(유통업), 제조업으로 구분할 수 있다.

서비스업의 경우에는 법률/회계서비스, 컨선팅업 등을 이야기한다.

상품매매업의 경우에는 대형마트, 백화점을 말한다.

제조업은 전자회사, 자동차회사 등을 이야기한다.

서비스업의 특징은 재고자산이 없다.

상품매매업의 경우에는 재고자산이 존재하며 상품의 형태로 존재한다.

제조업의 경우에도 재고자산이 존재하며, 원재료, 재공품, 제품의 형태로 존재한다.

서비스업과 비교하여 상품매매업,제조업의 원가계산이 다르다.

원가계산을 할 때, 매출원가 계산이라는 것이 나온다.

매출원가는 매출에 들어간 비용이라고 생각하면 이해하기 쉽다.

- 상품매매업의 매출원가 계산

매출원가 = 기초 상품재고액 + 당기상품매입액 - 기말 상품재고액

[ ※ 기초 상품재고액 + 당기상품매입액 = 판매가능액 라고도 함 ]

- 제조업의 매출원가 계산

매출원가 = 기초 제품재고액 + 당기제품제조원가 - 기말 제품재고액

제조업에서는 당기제품제조원가 즉 원가계산까지 들어간다고 보면 된다.

즉 서비스 -> 상품매매업 -> 제조업 순으로 심회된다고 보면 된다.

(업종에 따라서 회계처리 구조가 달라질 수 있다)

상품매매회사의 회계처리 핵심!

상품에 대한 회계처리와 매출원가 개념

매입한 상품 가운데 기말 현재 아직 판매되지 않고 창고에 남아 있는 상품을 기말재고라 하고, 그 수량을 기말재고량이라 부른다.

기말상품재고액 = 기말재고수량 * 단가

※ 기말재고수량은 계속기록법, 실지재고조사법을 사용하느냐에 따라 달라질 수 있다.

※ 단가는 선입선출법, 후입선출법, 평균법, 개별법으로 하느냐에 따라 단가가 달라질 수 있다.

회사에따라 기말재고수량과 단가를 계산하는 방법이 다르다.

ex)석유회사가 선입선출법을 사용할 수 있을까?

계속기록법 이란?

- 기말재고량을 장부에서 파악하는 방법

- 상품매입을 자산증가로 보고, 자산계정인 상품계정에 기록

- 상품매출 시, 매출액 분개 외에 매출원가를 추가적으로 분개

- 기말의 상품계정 차변 잔액은 상품의 기말재고액

- 매출원가계정을 통하여 당기 매출원가를 즉시 계산

- 취급상품별로 상품재고장을 기록

계속기록법을 사용하면 매출원가계정이 존재하기 때문에 기말에 이 계정 차변 합계를 구하여 당기 매출원가를 즉시 파악할 수 있다.

실지재고조사법 이란?

- 기말재고량을 장부가 아닌 창고에서 직접 눈으로 파악하는 방법

- 상품매입을 비용발생으로 보고 비용계정인 매입계정에 기록

- 상품매출시 매출 분개만 하고, 매출원가 분개는 하지 않음

- 상품계정은 기초재고액만을 나타냄

- 장부에서는 상품의 기말재고액과 매출원가를 알 수 없음

- 기말 결산시점에서 수정분개를 통하여 매출원가를 계산함

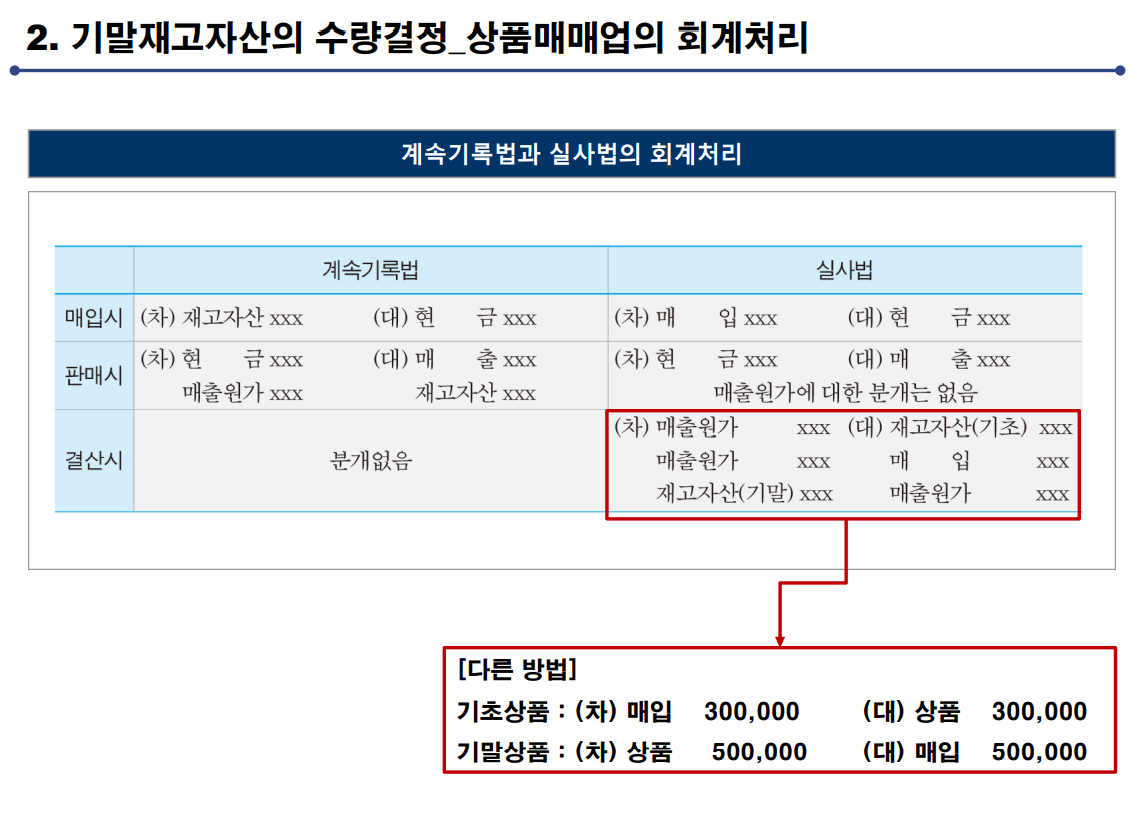

계속기록법은 매입시에 재고자산과 현금을 기록한다. 하지만 실지재고조사법에서는 매입과 현금을 기록한다.

판매시에는 계속기록법과 실지재고조사법 둘다 현금과 매출을 기록하지만, 계속기록법의 경우에는 매출원가와 재고자산을 추가로 계속 기록한다.

따라서 결산시에는 계속기록법의 경우에는 분개가 없지만, 실지재고조사법의 경우에는 결산시에 수정분개를 해야한다.

계속기록법과 실지재고조사법 예제

실지재고조사법의 특징은 매출이나 매입이 있을 때, 상품이란 계정이 나오지 않고, 매입이라는 계정이 나온다.

그리고 매출원가 계산이 나오지 않는다.

실지재고조사법의 경우에는 가정이 필요하다(선입선출법? 평균법? 개별법? 등)

매출원가에 따른 결산정리분개가 필요하다.

'창업 생각 공간 > 회계원리' 카테고리의 다른 글

| 재고자산 (매출환입, 매입환출, 에누리) (2) | 2021.10.08 |

|---|---|

| 기말재고자산의 단가결정 (0) | 2021.10.08 |

| 정산표 작성하는 방법 (재무상태표, 손익계산서) (0) | 2021.10.06 |

| 결산정리분개(수정분개)와 정산표의 작성 (0) | 2021.10.05 |

| 계정의 분류 및 결산 (0) | 2021.10.05 |